医美营收首超眼科产品 昊海生科迎变

2024-05-29 【 字体:大 中 小 】

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:北京商报

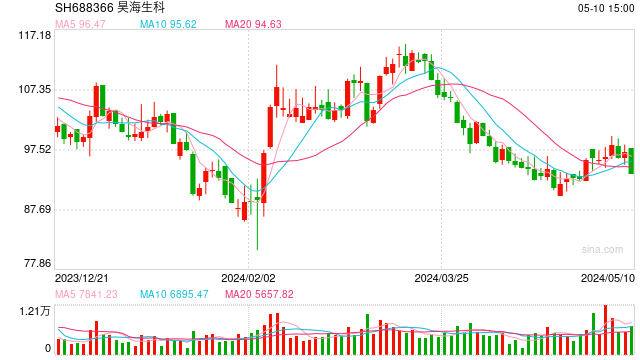

昊海生科(688366)2023年年报出炉。虽被称为“医美三剑客”之一,但一直以来,昊海生科的眼科业务占比位于榜首。北京商报记者注意到,2023年,公司业务占比情况发生变化,医疗美容与创面护理产品的收入首度超过眼科产品收入,跃升至第一位。医美业务占比不断提高的背后,一方面是昊海生科在医美领域的布局力度不断提高,另一方面也可能是眼科业务逐渐面临的集采压力。

医美业务占比进一步提高

上市以来,昊海生科医美业务占比不断提高,2023年,公司来自医疗美容与创面护理产品业务的占比首度超过眼科产品业务占比。

3月9日,昊海生科披露2023年年报显示,2023年,昊海生科实现营业收入约为26.54亿元,同比增长24.59%;对应实现归属净利润约为4.16亿元,同比增长130.58%。

细分业务方面,2023年,昊海生科来自医疗美容与创面护理产品、眼科产品、骨科产品、防粘连及止血产品的业务收入分别约为10.57亿元、9.28亿元、4.76亿元、1.47亿元,占主营业务的比重分别为39.82%、34.97%、17.94%、5.52%。

值得一提的是,这是上市以来昊海生科来自医疗美容与创面护理产品的收入首次超过眼科产品收入。自上市以来,昊海生科来自医疗美容与创面护理产品的收入占比正不断提高。

资料显示,昊海生科是一家从事医疗器械和药品研发、生产和销售业务的科技创新型企业,于2019年10月30日登陆科创板。上市当年,昊海生科来自眼科产品的收入占比为44.49%,来自骨科产品的收入占比为22.43%,彼时医疗美容与创面护理产品的收入占比尚处于第三名,为18.75%;2020年,昊海生科来自眼科产品的收入占比下降至42.49%,骨科产品的收入占比提高至24.91%,医疗美容与创面护理产品的收入占比为18.17%;2021年,昊海生科来自眼科产品的收入占比下降至38.34%,医疗美容与创面护理产品的收入跃升至第二名,占比为26.34%,骨科产品的收入占比下降至22.86%;2022年,昊海生科来自眼科产品的收入与来自医疗美容与创面护理产品的收入已非常接近,分别约为36.14%、35.12%,骨科产品的收入占比为18.23%。

针对公司相关问题,北京商报记者向昊海生科方面发去采访函,不过截至记者发稿未收到公司回复。

人工晶体国采落地迎来降价

人工晶体国采于2023年11月底落地,或对昊海生科眼科业务情况产生一定影响。

据了解,报告期内,昊海生科眼科业务已覆盖白内障治疗、近视防控与屈光矫正及眼表用药,并已在眼底病治疗领域布局多个在研产品。

2023年,昊海生科来自白内障产品线的销售收入约为4.97亿元,占比为53.53%;近视防控与屈光矫正产品线的销售收入为4.01亿元,占比为43.2%;其他眼科产品的收入为3034.15万元,占比3.27%。

其中,近视防控与屈光矫正产品线的销售收入占比出现下降,2022年为49.22%。据了解,公司于2022年7月1日出售非全资子公司河北鑫视康的60%股权后,不再将河北鑫视康纳入合并范围,河北鑫视康于上年度实现并表营业收入1351.31万元,对这一板块业务收入产生影响。

值得一提的是,2023年11月,在晶体国采中,昊海生科子公司深圳新产业、河南宇宙等在“非球面—单焦点—非散光”项目均有中标。此外,深圳新产业在“双焦点—非散光”项目中标。其中深圳新产业“非球面—单焦点—非散光”人工晶体报价784元,“双焦点—非散光”人工晶体报价2524元,分别较限价下降44%、41%;河南宇宙“非球面—单焦点—非散光”人工晶体(非预装)报价811元,降价42%。

海南博鳌医疗科技有限公司总经理邓之东在接受北京商报记者采访时表示,眼科赛道的竞争格局较为激烈,随着高值医用耗材集采的推进和价格下降,市场竞争将会进一步加剧。公司需要不断提升产品质量、服务水平和技术创新,以保持竞争优势。

玻尿酸业务收入近乎翻倍

医美相关业务占比跃升至榜首,主要因玻尿酸业务收入大幅增加所致。

资料显示,在医疗美容与创面护理领域,昊海生科已形成覆盖玻尿酸、表皮修复基因工程制剂、射频及激光设备四大品类的业务矩阵。

2023年,昊海生科玻尿酸产品收入约为6.02亿元,占比为56.94%,2022年同期为3.08亿元,同比增长95.54%。此外,2023年,人表皮生长因子、射频及激光设备收入分别约为1.71亿元、2.84亿元,占比分别为16.18%、26.88%。

分产品来看,2023年,昊海生科“海魅”玻尿酸产品实现销售收入超过2.3亿元,较上年度增长达129.32%。同时,“海薇”“姣兰”玻尿酸产品收入也分别较上年度增长94.14%和57.7%。

邓之东表示,玻尿酸是细胞基质和多种组织的重要成分,具有锁水、保湿、调节、修复等多种重要的生理学功能,是医美领域的重要盈利性产品,昊海生科可能看到了在该领域发展的商机,并希望通过加大投入获得更多市场份额和收入增长。

不过,在盘古智库高级研究员江瀚看来,玻尿酸是一种相对较低门槛的医美产品,导致整个玻尿酸赛道显得日益拥挤,所处赛道企业面临激烈的市场竞争,也使赛道上相关企业的市场风险在不断上升。

昊海生科正继续发力玻尿酸产品。公司2023年年报显示,第四代有机交联玻尿酸产品已完成国内的临床试验,目前处于注册审评后期阶段。该产品使用天然产物为交联剂,降解产物为人体不能合成的必需氨基酸,相较于传统化学交联剂,具有更好的远期安全性。

北京商报记者 丁宁

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在新浪财经APP

猜你喜欢

金都城:黄金多头周一遭遇“滑铁卢”,日内2368下先空

5979

5979 2024年3月7日兰州国际高原夏菜副食品采购中心价格行情

2894 陈建兴:期盼的盛宴

3193 雷诺与小米和理想汽车洽谈技术合作

7300 长盈精密(300115SZ):上半年净利润预盈37亿元至45亿元

9867 合约交易K线解读:掌握趋势,把握时机

4841 小鹏汽车1月交付新车8250台,同比增长58%!小鹏X9首月交付超2,400台

4445 做早、做小、做硬科技,上海银行打造科创金融新样本

5963 解锁财富新高度:选择最值得信赖的能配资平台

753 2024杭州中秋节旅游景点排行榜前十名,有你想来的吗?

6715

甘李药业控股股东完成减持1%股份计划,公司股价较上市初高点跌去近8成

“300805”午后直线拉升涨停!Open AI突然放大招

ST亚星获得实用新型专利授权:“一种带中间活动梁的客车随动桥悬架后截面总成”

最伤害“阴道”的4大行为,你是否还在经常做?看完要避免了!_女性_外阴_性生活

七绝·无题(标题)_诗与酒_人间_合家

国际原油期货收涨近2%

4月29日国投转债上涨018%,转股溢价率5425%

卧安科技取得卷帘辊机构及智能卷帘机构专利,满足用户使用需求_企业_长度_显示

15809亿,《哪吒2》五一节连破千万, 距《泰坦尼克号》仅一步之遥_闹海_票房_魔童

投资组合如何应对贸易战?全球最大主权基金的答案:熬!哪怕意味着损失6000亿

甘李药业控股股东完成减持1%股份计划,公司股价较上市初高点跌去近8成

“300805”午后直线拉升涨停!Open AI突然放大招

ST亚星获得实用新型专利授权:“一种带中间活动梁的客车随动桥悬架后截面总成”

最伤害“阴道”的4大行为,你是否还在经常做?看完要避免了!_女性_外阴_性生活

七绝·无题(标题)_诗与酒_人间_合家

国际原油期货收涨近2%

4月29日国投转债上涨018%,转股溢价率5425%

卧安科技取得卷帘辊机构及智能卷帘机构专利,满足用户使用需求_企业_长度_显示

15809亿,《哪吒2》五一节连破千万, 距《泰坦尼克号》仅一步之遥_闹海_票房_魔童

投资组合如何应对贸易战?全球最大主权基金的答案:熬!哪怕意味着损失6000亿